グローバル HR ソリューションサイト

by Link and Motivation Group

- グループサイト

-

文字サイズ

2016.08.22

【ベトナムビジネスで見た景色(19)】ホーチミン髙島屋のオープン

小川 達大

7月30日、ホーチミン髙島屋がオープンしました。ベトナム初の日系百貨店の進出に街は盛り上がりを見せています。髙島屋のプレスリリースによると、百貨店では約210のブランドを扱い、そのうち58ブランドがベトナム初、31ブランドが日系ブランドということです。また、髙島屋百貨店が入居するショッピングセンター「サイゴンセンター」内の専門店としては145店舗が入居予定です。

◆フルパッケージの展開

ショッピングセンターというビジネスは、複数の事業/付加価値によって成り立っています。まず、土地を確保して建物を建てる必要がありますので、不動産事業です。その不動産の中に、複数のテナントが入るのだとすれば、それらを管理運営する事業も必要です。そして、それぞれのテナントが小売事業を展開することになります。

また、それぞれの事業は、異なった「カネの出入り」つまり「儲けの型」がある、ということも言えます。不動産事業は、大きな元手が必要で、また売値は(その売り方にも左右されますが)市況によって大きく変動します。一方で、小売り事業は、取引ごとの利幅は薄いですが、不動産事業に比べると変動が少ないものです。

ここで、アジア新興国の市場に目を向けると、不動産事業としての性格が強いことが観察できます。不動産デベロッパーが、世界中からマネーが流れ込み乱高下する不動産市場の動向を見極めながら、一等地に大規模なビルを建て、主に低層階をテナントに貸し出す「場所貸し」ビジネスです。こういった「場所貸し」業者には、どういう風にテナントを配置すれば、消費者にとって心地の良い買い物体験になり、結果としてテナントの売上に繋がるか、というような小売業者としてのノウハウが十分でないのが実際のところです。ホーチミンの中心部のいくつかのショッピングセンターは、客入りが乏しいのですが、それはこういった事情に起因します(ただ、客入りが乏しいといっても、不動産業者としてのデベロッパーは、うまく儲けているのですが)。多くの日本の小売業者は、このアジアの不動産業界としての論理に適応しきれず、苦戦しているというのが、実態です。

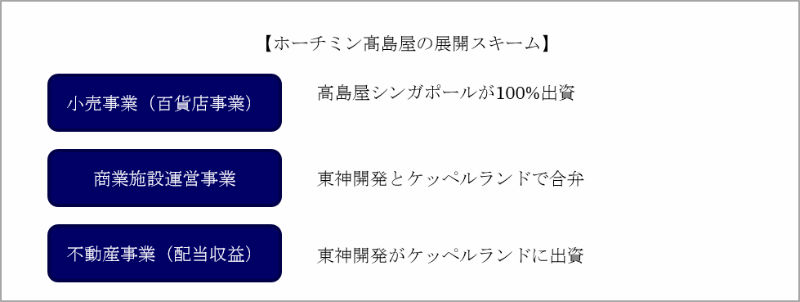

今回のホーチミン髙島屋は、ベトナム初の「小売業者としてのショッピングセンターの開発・運営」という言い方もできます。その実現のため、進出方式は少し複雑です。

まず、不動産事業としては、髙島屋子会社の東神開発が、出資をします。サイゴンセンターの開発は、シンガポール系デベロッパー・ケッペルランドの現地子会社が主に行いますが、東神開発は、この現地子会社の株式を取得しました(サイゴンセンター不動産事業会社の68%の株式を保有する、ケッペルランド子会社の株式の33.4%を取得)。

商業施設運営事業は、ケッペルランドグループと東神開発グループが50%ずつ出資するマネジメント会社が担います。

小売事業(百貨店事業)は、シンガポール髙島屋が100%出資するベトナム髙島屋が担います。

この「フルパッケージ展開」の結果、ショッピングスペースとして首尾一貫した環境づくり・体験づくりを実現すると同時に、収益の多様化と安定化を図ることもできます。

◆「こだわり」と、その代償

実は、このフルパッケージ展開は、髙島屋グループの勝ちパターンとも言えます。高島屋グループの不動産開発事業を担う東神開発は、玉川髙島屋S・Cを起源とします。高度経済成長期から、郊外型大型商業施設のフロンティアを走り続けてきました。この「勝利の方程式」を海外に展開したのがシンガポール髙島屋です。1993年にオーチャード・ロードという一等地に専門店街と百貨店を含む大型商業施設を開業し、シンガポールの代表的商業施設の1つと言えるほどの存在感を築きました。今回のホーチミン髙島屋は、シンガポールでの経験とネットワークを総動員した、次なるチャレンジと言えます。

しかし振り返ってみると、東神開発がホーチミンに駐在員事務所を開設したのは、2008年でした。髙島屋オープンまで8年を費やしたことになります。客観的に見れば、不動産事業は手掛けないという選択肢や、また「なんでも揃う『百』貨店」では無くて一部の商品カテゴリに絞った小売事業という選択肢なども有り得たかもしれません。展開検討の主体が東神開発であったこともあるのでしょうが、8年というのは、なかなか長い時間です。

人材や資金といった経営資源を費やしておきながら、具体的な成果がなかなか上がってこないとなると、社内に、また担当者の心の中にさえ、様々な感情や議論が起こってしまい、事業の立ち上げは行きつ戻りつしてしまうように想像します。こういった苦労を乗り越えた先のホーチミン髙島屋オープンの背景には、中期的なコミットメントと力強い胆力があったものと思われます。

◆ポートフォリオ発想の東南アジア攻略

ホーチミン髙島屋は、髙島屋の東南アジア展開の「第2ステージ」が始まったことも意味しています。2017年にはバンコクでの髙島屋オープンも予定されています。

シンガポール髙島屋は、1997年のアジア通貨危機では打撃を受けたでしょうが、それ以降のシンガポール経済発展の恩恵を受けながら、大きな成功を収めてきたと思われます。しかし、市場の成熟と競合の増加によって、事業環境は厳しさを増していくことが想定されます。シンガポールのショッピングストリートの代名詞であったオーチャード・ロードの集客力が低下しているという報道も出ています。

そういった環境変化に対応するべく、これまでのシンガポールでの成功の果実であるキャッシュを、周辺国に再投資することで、東南アジア事業全体を更に成長させていこうという、いわゆるポートフォリオ発想が窺えます。東南アジア地域は、発展段階の異なる国々で構成されている地域ですので、「ある国で貯えた資金と経験を、他の国で活用する」という戦い方が特に有効です。

ホーチミン髙島屋のオープンというケースには、事業の付加価値の在り方と儲けの型を考慮すること、守る方針/柔軟にする方針を定めること、ポートフォリオの発想を持つこと、というような、多くの学びがあると思います。

それでは、ヘンガップライ!

-

小川 達大

Tatsuhiro Ogawa

- 経営戦略コンサルティング会社Corporate Directions, Inc. (CDI) Asia Business Unit Director。同ベトナム法人General Director、同シンガポール法人Vice Presidentを兼任。 日本国内での日本企業に対する経営コンサルタント経験を経て、東南アジアへ活動の拠点を移す。以降、消費財メーカー、産業材メーカー、サービス事業など様々な業種の東南アジア展開の支援を手掛けている。ASEAN域内戦略立案・実行支援、現地企業とのパートナリング(M&A、JVづくり、PMI等)支援、グローバルマネジメント構築支援など。日本企業のアジア展開支援だけでなく、アジア企業の発展支援にも取り組んでおり、アジアビジネス圏発展への貢献に尽力している。

CDI Asia Business Unit